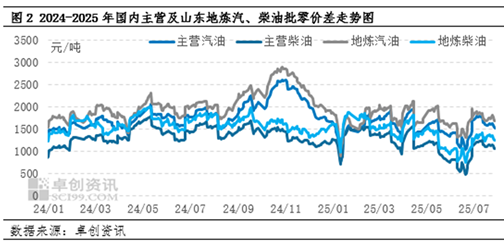

7月初,在零售限价达成上调而批发价格接连回跌情况下,国内汽柴油批零价差扩大至阶段性高位。但后期受到消息面利好提振,汽柴油批发价格止跌回涨,带动汽柴油批零价差收窄,汽柴油批零价差未能突破年内新高。

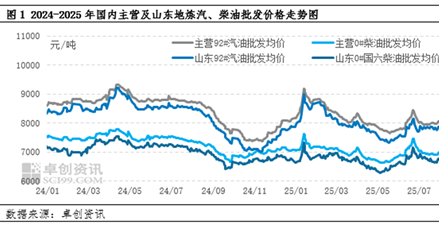

7月国内成品油零售限价历经三次调整,涨跌互抵之后,均值呈现上调。批发价格方面,7月国内汽柴油批发价格整体呈现跌后回涨走势,由此,在月初成品油零售限价达成上调且批发价格出现回跌情况下,汽柴油批零价差出现扩大,但后续随着批发价格回涨,汽柴油批零价差未能突破年内新高。

零售环节:月内成品油零售限价达成一涨、一跌、一搁浅

月初成品油零售限价达成上调,标准汽柴油零售限价分别上调235元/吨、225元/吨。但随后中东地缘风险缓解且欧佩克+额外增产共振下,原油供需趋于宽松,导致原油价格均值下移,对应的原油变化率负值范围波动,最终于月中旬达成下调,标准汽柴油零售限价分别下调130元/吨、125元/吨。进入月下旬后,原油市场缺乏核心驱动,原油价格呈现弱势波动,对应的变化率未能达到调整红线,最终达成搁浅预期。综合来看,7月成品油零售限价历经三轮调整,涨跌互抵之后,标准汽柴油零售限价分别上调105元/吨、100元/吨,零售限价均值上移。

批发环节:月末受制于消息面利好及成本情况,汽柴油批发价格未能持续下跌

月初成品油零售限价达成上调,但原油价格重心接连下移,消息面支撑不足。供应方面来看,虽多数地区卖方单位维持低库存运行,但市场资源供应相对稳定。需求方面,7月国内高温多雨天气较多,且国内新开工的工程偏少,现存的户外工程开工率受限,同时5-6月电商大促后,7月物流活跃度较前期继续降低,柴油刚需整体表现疲软。汽油方面,虽然国内暑假陆续开启,居民驾车出行范围存在扩大预期,且高温天气下,空调用油消化增多。但受新能源替代占比提升较快影响,汽油整体增量不明显。由此,在消息面表现偏空,且需求难有改善情况下,国内汽柴油批发价格呈现弱势下跌行情。其中汽油批发价格主流跌幅多在50-100元/吨,柴油批发价格主流跌幅多在100-150元/吨。

月末,国际贸易协议谈判向好,原油市场宏观环境明显改善,且地缘局势紧张情绪增加,多重利好支撑下,原油价格出现突破性上涨。虽然月底零售限价达成搁浅后,但在原油走势向好带动下,新周期上调预期浓厚。叠加多数卖方单位注重利润情况,汽柴油批发价格多出现跟随推涨操作。不过终端需求疲软情况始终存在,下游客户参与市场积极性难有改善,市场成交未能达成预期水平,整体呈现有价无市状态,这也限制了汽柴油批发价格推涨的幅度。月末,汽柴油批发价格累计回涨幅度在50-100元/吨。虽然回涨幅度有限,但在零售限价搁浅预期下,为汽柴油批零价差收窄奠定基础。

批零价差:汽柴油批零价差扩大后收窄,未能突破年内高位

7月上旬,在零售限价达成上调而批发价格接连下跌的情况下,汽柴油批零价差稳步扩大,其中在月中旬达到5月以来高位。据卓创资讯(301299)统计数据显示,截至7月15日收盘,国内主营及山东地炼汽油批零价差分别为1790元/吨、1862元/吨,分别较上月底扩大402元/吨、124元/吨;柴油批零价差分别为1244元/吨、1418元/吨,分别较上月底扩大410元/吨、320元/吨。但随着零售限价下调窗口开启,而批发价格受成本支撑影响,下跌幅度不及零售限价下调幅度,汽柴油批零价差转而进入收窄通道。且月末汽柴油批发价格止跌回涨,加速汽柴油批零价差收窄速度,汽柴油批零价差未能突破年内新高。

后期来看,目前原油变化率虽处于正值范围,但幅度有限,8月12日成品油零售限价或达成搁浅。也就说,在8月26日24时之前,国内成品油零售限价维持稳定的概率较大。而批发方面,虽然8月时间进度即将达到三分之一,但国内多数单位出货不及预期,预计后续存在追赶销售任务进度情况,汽柴油批发价格仍旧存在下跌空间。不过考虑到成本情况,下跌空间或有限,且不排除后续随着消息面转好出现试探性推涨操作。综合考虑下,预计虽然8月汽柴油批零价差存在扩大预期,但整体或仍旧处于年内中位水平,难以突破4月份年内高位水平,加油站用户可以根据利润情况合理规划实际优惠力度。

聚丰策略提示:文章来自网络,不代表本站观点。